Как заработать на МФО партнерках: подробный гайд

МФО партнерки (партнерские программы микрофинансовых организаций) — это специализированный сегмент CPA-маркетинга, где рекламодателями выступают компании, выдающие краткосрочные займы ("займы до зарплаты"), а вебмастера и арбитражники выступают в роли посредников, привлекающих потенциальных заемщиков на сайты этих организаций за фиксированное вознаграждение или процент от сделки.

Размер вознаграждения:

- Микрозаймы: 500–3 000 руб./лид.

- Кредиты наличными: 1 000–7 000 руб.

- Ипотека: 5 000–15 000 руб.

- Займы под залог: 3 000–10 000 руб.

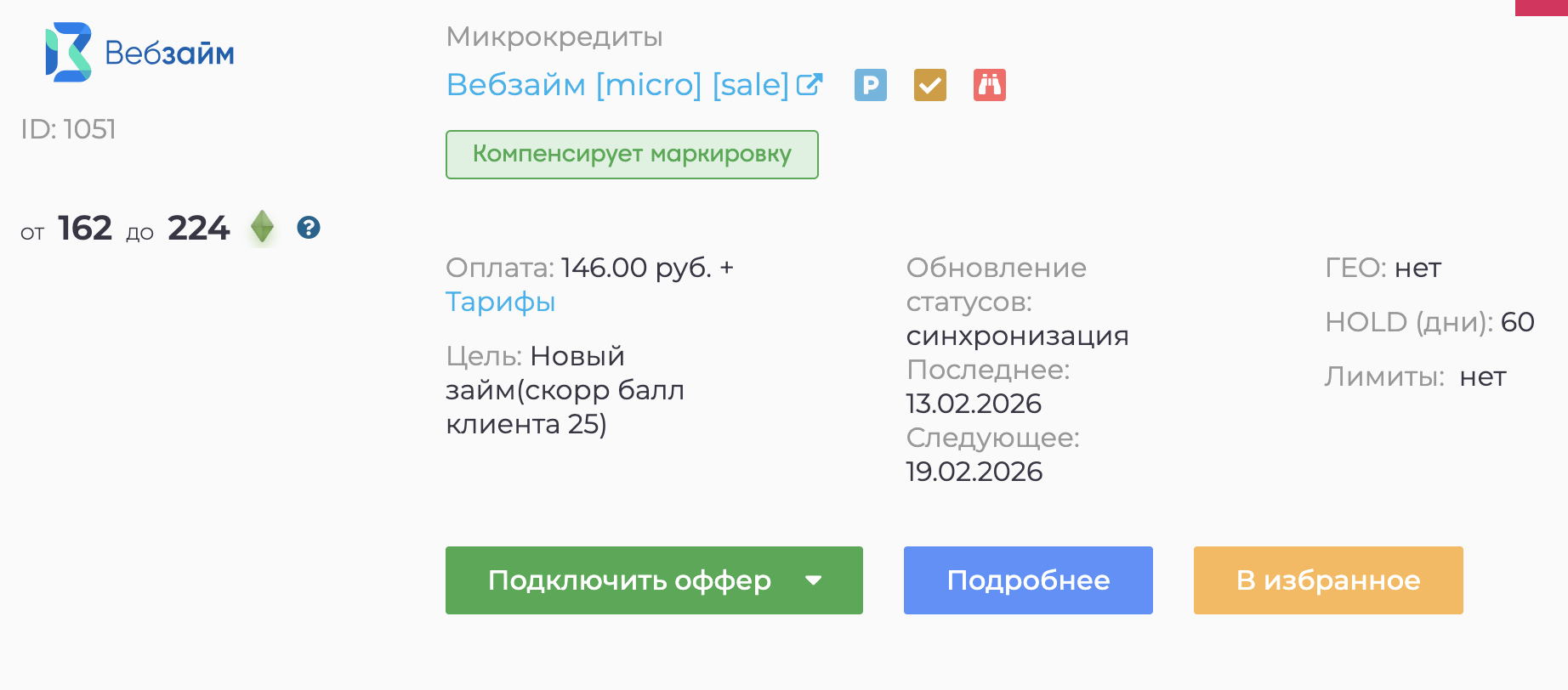

Суть взаимодействия строится на модели Cost Per Action (оплата за действие), где ключевой ценностью является лид — верифицированная заявка или фактически заключенный договор займа, причем технически работа может осуществляться как через крупные CPA-сети (агрегаторы офферов), так и через прямые партнерские программы конкретных брендов (например, MoneyMan, Займер, Ekapusta), предоставляющие партнерам реферальные ссылки, API-инструменты, готовые витрины и промо-материалы.

МФО считаются белыми офферами с хорошими отчислениями. Если вы готовы работать в серой нише и зарабатывать больше, то рассмотрите лучшие гемблинг партнерки с igaming офферами ведущих платформ.

Основные офферы:

- краткосрочные микрозаймы (PDL);

- долгосрочные микрокредиты;

- кредиты наличными;

- ипотечные программы;

- займы под залог (авто, недвижимость);

- кредитные карты;

- рефинансирование.

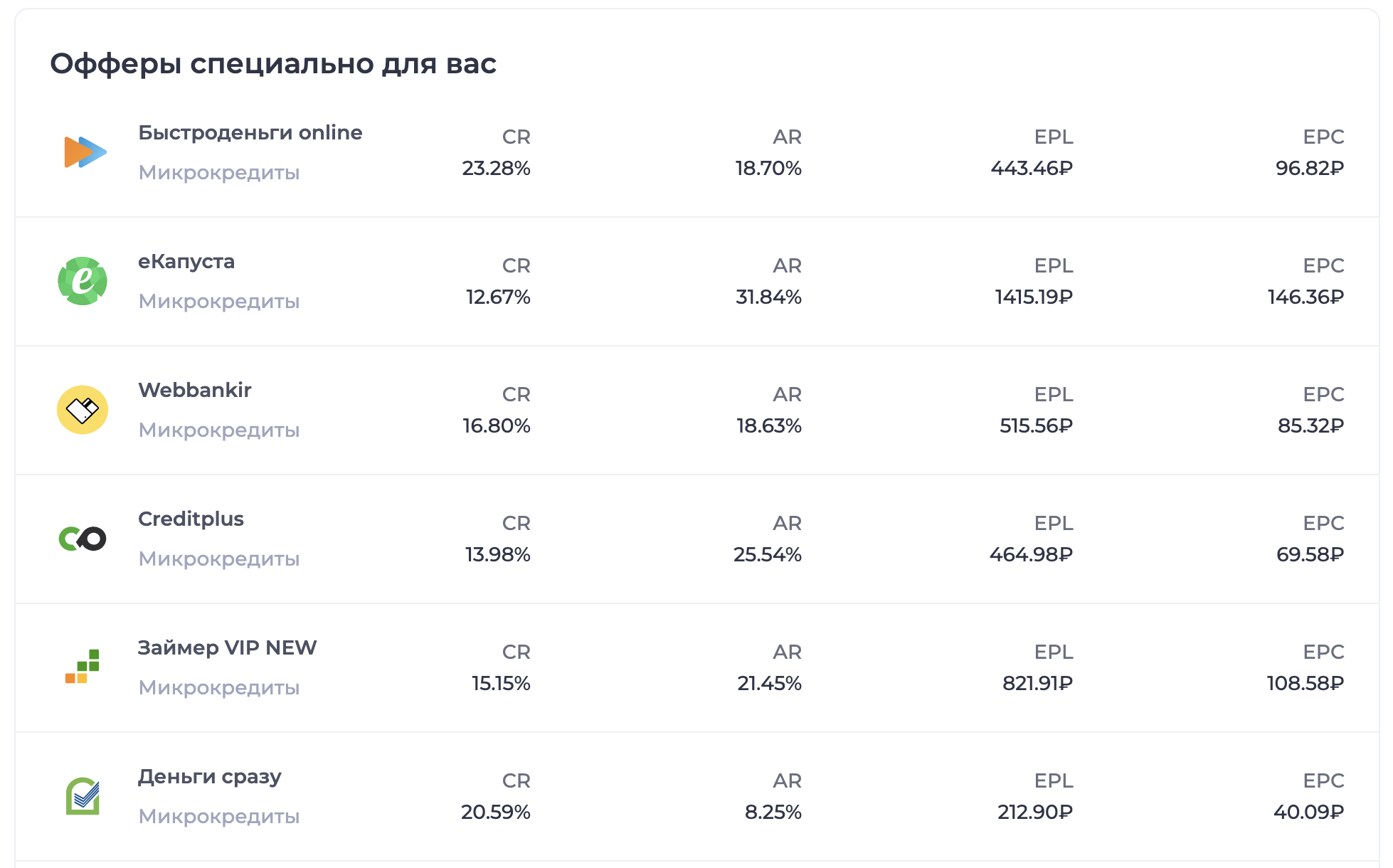

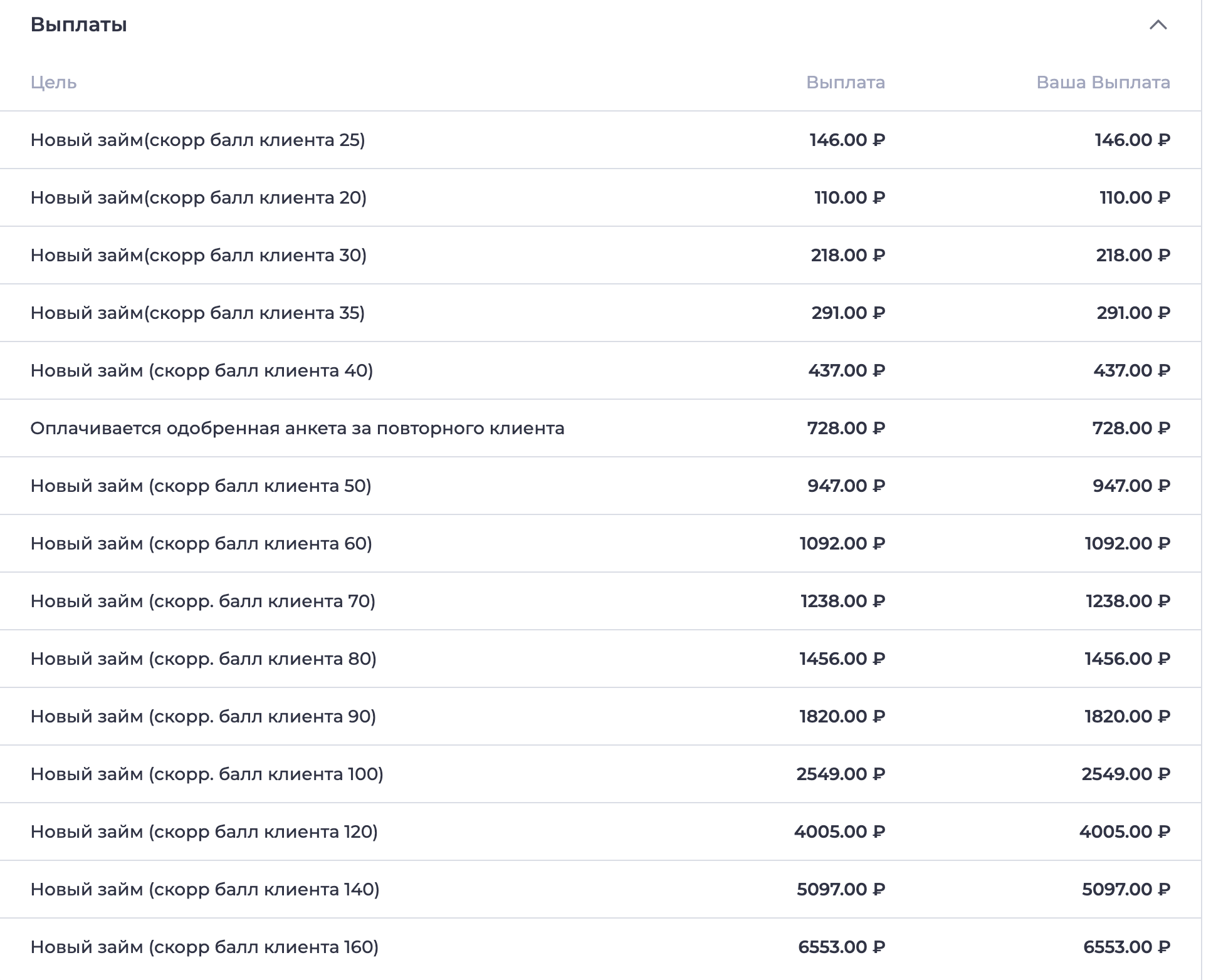

Оплата в этой вертикали производится за строго оговоренные целевые действия, среди которых самым распространенным и высокооплачиваемым является «выдача займа» (CPS — Cost Per Sale) новому клиенту, когда пользователь переходит по ссылке, заполняет анкету, проходит скоринг и реально получает деньги на карту; за такое действие ставки могут варьироваться от 1000 до 4000 рублей и выше в зависимости от региона (Россия, Казахстан, страны Tier-1) и сложности воронки. Также существует модель оплаты за «валидную заявку» (CPL — Cost Per Lead), когда деньги выплачиваются просто за корректно заполненную анкету с подтвержденным номером телефона и паспортными данными, даже если в итоге заемщику отказали в кредитовании, однако ставки здесь значительно ниже.

Реже встречается модель RevShare (решара), при которой вебмастер получает процент от прибыли МФО или от суммы возвращенных клиентом процентов, что выгодно при работе с базой постоянных заемщиков, но менее популярно из-за долгого цикла окупаемости.

Важно отметить, что рекламодатели платят за трафик, соответствующий жестким KPI: учитывается возраст заемщика, геопозиция, отсутствие дублей (если клиент уже есть в базе МФО, вебмастер обычно не получает ничего или получает копейки за "повторного" клиента), а также качество кредитной истории, поскольку основной риск для МФО — это невозврат средств, поэтому трафик с низким процентом одобрения (апрувом) может привести к отключению партнера от оффера. Арбитражники используют для слива трафика контекстную рекламу, SEO-сайты (витрины и рейтинги займов), SMS и E-mail рассылки, а также социальные сети и мобильные приложения, стремясь найти баланс между стоимостью привлечения клика и доходом с конверсии (EPC), учитывая при этом холд (период проверки качества трафика), во время которого заработанные средства замораживаются до подтверждения рекламодателем отсутствия фрода и мотивированного трафика.

Откуда брать трафик для слива на финансовые офферы

Для работы с МФО-партнерками источники трафика делятся на два больших лагеря: условно-бесплатные (SEO и контент) и платные (арбитраж).

В этой нише конкуренция очень высока, поэтому каждый источник требует специфического подхода.

1. Собственные сайты и блоги:

- Тематические ресурсы о финансах («Как взять кредит с плохой КИ»).

- Городские порталы («Займы в Москве круглосуточно»).

- Советы по кредитам («Рефинансирование ипотеки в 2024»).

2. Соцсети и мессенджеры: Группы ВК/Telegram о деньгах, таргетированная реклама (аудитории «нужен займ», «рефинансирование»), инфлюенсеры (обзоры МФО).

3. Контекстная и таргетированная реклама: Яндекс.Директ: запросы «срочный займ онлайн», «кредит без справок», Google Ads: «ипотека без первоначального взноса» (В России сейчас не работает с 2022 года по понятным причинам), таргет ВК/MyTarget: по интересам и гео.

4. Доски объявлений и форумы: Avito, Юла (аккуратно, без спама), Ответы Mail.ru, тематические форумы.

5. Email‑рассылки: базы подписчиков финансовых блогов, сегментированные рассылки («Кредиты для ИП»).

| Параметр | Свои сайты (SEO) | Покупной трафик (PPC/Target) |

| Скорость результата | Долго (от 3 до 12 месяцев) | Быстро (в тот же день) |

| Вложения | Время + деньги на ссылки/тексты | Бюджет на рекламу (оборотные средства) |

| Качество лида | Высокое (высокий апрув) | Среднее (зависит от настроек) |

| Риски | Фильтры поисковиков | Слив бюджета в минус, баны аккаунтов |

Продвижение в ТОП поисковиков собственных сайтов: актуальные методы сейчас

Продвижение финансового сайта требует сочетания «белых» методов доверия и точечного использования «серых» техник для пробива топа. E-E-A-T (опыт, экспертность, авторитетность, доверие): для МФО-ниши критично наличие реальных реквизитов, лицензий ЦБ в футере, детальных условий займов (ПСК, сроки) и подтвержденного авторства экспертов, так как поисковики жестко фильтруют финансовый контент (YMYL). В плане ссылок сейчас не работает массовая закупка дешевых прогонов; основной упор идет на качественный аутрич (гостевые посты на крупных СМИ и фин-порталах) и создание интерактивных инструментов (калькуляторы, сравнения), которые органически обрастают ссылками.

Что касается накрутки поведенческих факторов (ПФ), то в Яндексе она остается мощным, но крайне рискованным инструментом: современные алгоритмы требуют имитации сложного пути пользователя («прогрев» профиля, долгие сессии, сравнение предложений), поэтому прямолинейный нагон ботов быстро приводит к бану. Вместо этого эффективнее использовать «умное продвижение» через нейросети для анализа конкурентов и корректировки структуры сайта под AI-выдачу (Yandex Neuro, Google AIO), а также домонитизацию базы через Telegram-ботов и рассылки, что дает стабильные возвраты пользователей и улучшает естественные ПФ без санкций.

НОВАЯ СВЯЗКА Арбитража Трафика на Гемблинг для Новичков!

🔥 Схема заработка на кредитах и микрозаймах | Финансовые партнерки и банковские офферы в CPA сетях

Статьи по теме:

- Популярное

- Сервисы

- Контакты

-

© 2020 GEMBLA - лучшая база знаний о партнерском маркетингеПользовательское соглашение

Политика конфиденциальности